Cоветы наших экспертов в области загородной недвижимости не дадут утонуть в потоке информации и помогут Вам сделать правильный выбор.

Кредитование загородной недвижимости (2012 год)

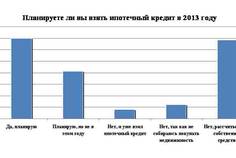

В 2012 году кредитование загородной недвижимости было развито очень слабо – около 10% от числа сделок. Девелоперы предлагают недвижимость на этапе строительства в рассрочку под залог имеющейся недвижимости. Но покупатели предпочитают классический вариант с залогом приобретаемого дома или участка. Сотрудничать с банками для программ ипотеки могут лишь крупные девелоперы. Кредитные организации часто вводят в сомнение не до конца оформленные документы на землю, статус земельных участков реализуемого проекта, отсутствие залога, сложность оценки недвижимости. Поэтому банки не доверяют застройщикам.

В 2012 году кредитование загородной недвижимости было развито очень слабо – около 10% от числа сделок. Девелоперы предлагают недвижимость на этапе строительства в рассрочку под залог имеющейся недвижимости. Но покупатели предпочитают классический вариант с залогом приобретаемого дома или участка. Сотрудничать с банками для программ ипотеки могут лишь крупные девелоперы. Кредитные организации часто вводят в сомнение не до конца оформленные документы на землю, статус земельных участков реализуемого проекта, отсутствие залога, сложность оценки недвижимости. Поэтому банки не доверяют застройщикам.

Основной трудностью кредитования загородной недвижимости является невозможность объективно оценить объект. Из-за уникальности каждого объекта их нельзя оценивать с помощью сравнительных продаж. За исключением проектов в комплексах малоэтажной застройки. В типовых проектах цена покупки известна. Такие объекты ясны банкам. В комплексах же, расположенных вдали от города, с разными или даже индивидуальными проектами коттеджей банку гораздо труднее определить стоимость. Ведь на строительство может быть затрачена одна сумма, а за продажу получена совсем другая. Также кредитные организации зачастую проверяют, не застопорились ли продажи в комплексе, чтобы в случае чего объект можно было продать.

Возникают также проблемы, которые не известны рынку кредитования городской недвижимости. Если целевое назначение земли неправильное, нельзя будет оформить объект в собственность. Добросовестность застройщиков тоже не проверить – проект на начальной стадии развития может быть никогда не завершен. Поэтому банки отдают предпочтения объекты на последних этапах готовности.

У большинства банков, конечно, есть программы кредитования загородного жилья, но они чаще всего рассчитаны на готовые проекты. Также, стремясь окупить риски, банк вводит очень высокий процент на кредит. Да и требованиям, выставленным к заемщику, сможет соответствовать далеко не любой. Такие программы обходятся покупателям на 1,5-2% дороже, чем покупка жилья в городе. Первоначальный взнос также обычно выше. Например, Сбербанк предлагает 11,05-14% годовых на срок до 30 лет при первоначальном взносе 15%. Альфа-банк предлагает 12,5-15% годовых на срок до 25 лет при первоначальном взносе 40%, Россельхозбанк предлагает 12-20% годовых до 20 лет. Практически в любом банке можно взять кредит наличными без поручителей, но под более высокий процент.

Существуют программы, которые хороши как для банка, так и для покупателя. Это программы, в которых банк кредитует и застройщика и покупателя одновременно. В этом случае клиенту проще и дешевле получить ипотеку, а у банка появляется возможность отслеживать весь процесс продажи.

Зачастую покупателю легче взять потребительский кредит. Ставки по нему выше и срок меньше, но отпадает необходимость оценивать недвижимость, страховать, оформлять в залог и появляется возможность выбрать объект на земле любого предназначения.

Т.к. отсутствие ипотеки отсекает немалую долю покупателей, девелоперы предлагают собственные программы рассрочки платежа. Но, в отличие от банка, возвращать вложенные средства в течение 10-20 лет они не могут, поэтому предлагаемые сроки, как правило, всего год-два. Однако покупатели чаще всего оплачивают всё сразу, либо оставляют большую часть суммы, а остаток доплачивают в ближайшее время. В таком случае «рассрочка» получается беспроцентной. Такие программы реализуются в коттеджных поселках "Рыбицы-1", "Вревское", "Зяблики", "Кивеннапа" и другие.

Для большей информативности, для пользователей нашего ресурса на каждой странице коттеджного поселка предусмотрен специальный блок, в котором указываются текущие акции, варианты рассрочки и банки, предоставляющие ипотечное кредитование.

Источник: Фазенда.Спб.Ру